2023.09.19

個人寄付金に対し、新たに「税額控除制度」の適用を受けられるようになりました。

当センターは、広島県知事から令和5年8月15日付で税額控除に係る証明を受けました。

これにより、個人からの賛助会費や寄付金について、税制上の優遇措置として従来の『所得控除制度』に加え、新たに『税額控除制度』が適用され、確定申告の際に寄付者(納税者)がどちらかを選択できるようになりました。

※公益社団法人等寄付金特別控除(税額控除)を受けるためには確定申告の際、領収証とともに、当センター発行の「税額控除に係る証明書(写)」を添付していただく必要があります。

税額控除に係る証明書のダウンロードはこちらから。(PDF 151KB)

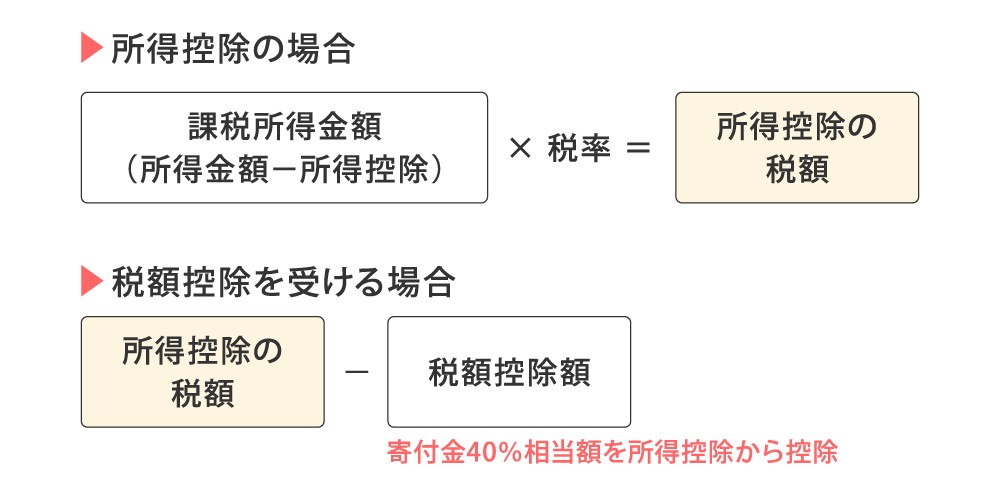

◆所得控除と税額控除の違い

所得控除では、所得から所得控除額を差し引いた後に税率(高所得者ほど税率は高くなる)をかけて税額を算出しますが、税額控除では税率に関係なく税額から税額控除額を直接差し引きます。

このため、小口の寄付での減税効果が大きく、所得控除と比べほとんどの場合、税額控除の方が減税効果が大きくなります。

※寄付者が、個人の寄付金について、確定申告時に税額控除制度の適用を選択した場合、次の算式により算出された額が、所得税額から控除されます。

(税額控除対象寄付金-2000円)×40%=控除対象額(所得税額の25%まで)

※税額控除対象寄付金: 税額控除対象法人への寄付金額(総所得金額の40%を限度)

40%を超える場合は、40%に相当する額が税額控除対象寄付金になります。